Energia

Prezzi dell’energia in calo: il fotovoltaico spinge la transizione verde. ANIE Rinnovabili, Osservatorio FER: nel 2024 prosegue la crescita del fotovoltaico, ma non basta. L’energia da fonti rinnovabili sta palesando il suo ruolo strategico per la transizione ecologica, dimostrando, tra l’altro, l’impatto che potrebbe avere sui prezzi contribuendo alla riduzione del prezzo dell’elettricità. Sono alcuni degli elementi che emergono dall’Osservatorio FER realizzato da ANIE Rinnovabili, associazione di ANIE Confindustria, sulla base dei dati di Terna.

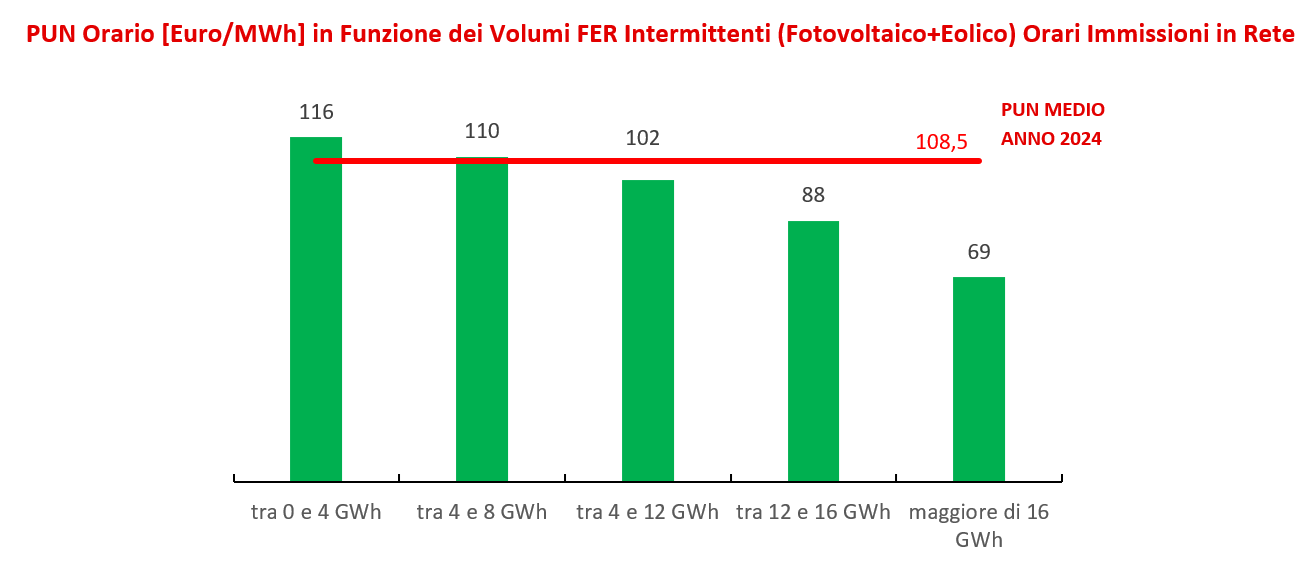

Nel 2024, il prezzo medio dell’energia elettrica su MGP è sceso del 18%, passando da 127,4 €/MWh nel 2023 a 108,5 €/MWh. Questo calo è in parte attribuibile all’aumento della produzione da rinnovabili, che hanno costi marginali più bassi rispetto alle centrali termoelettriche. In un mercato in cui il prezzo dell’energia si forma sulla base del “system marginal price”, questo significa che quando aumenta la produzione di energia rinnovabile, il prezzo dell’elettricità tende a diminuire. Questo effetto è evidente nel grafico riportato in basso, dove ogni colonna rappresenta il PUN medio [Euro/MWh] registrato in fasce orarie con diversi livelli di produzione da FER. La linea rossa rappresenta il PUN medio del 2024, cioè il prezzo medio di acquisto dell’energia elettrica sulla borsa elettrica italiana gestita dal GME. La differenza tra PUN medio 2024 (pari a 108,5 €/MWh) e il PUN medio nelle diverse fasce varia ed è decrescente, quanto maggiore è il volume di elettricità FER immesso in rete. Il trend, noto come merit order, mostra chiaramente che all’aumentare della quota di energia rinnovabile, il prezzo dell’elettricità tende a diminuire.

Osservatorio FER: il fotovoltaico traina la crescita delle rinnovabili

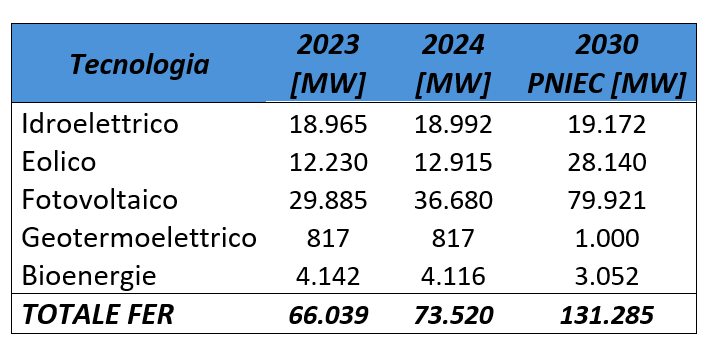

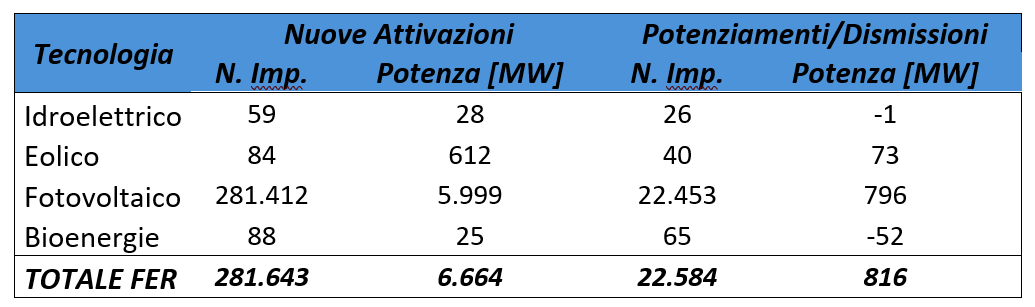

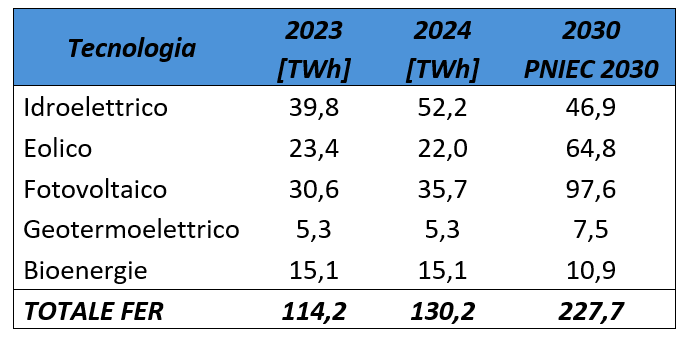

Il 2024 si conferma, quindi, un anno positivo per le energie rinnovabili in Italia. La capacità di generazione è aumentata di quasi il 29%, con una crescita del 25% nella nuova capacità installata e un repowering che ha raggiunto +68%. Il fotovoltaico è il principale motore della crescita, contribuendo al 90% della potenza nelle nuove installazioni e al 97% nei progetti di repowering. Dall’Osservatorio risulta che nel 2024 le nuove installazioni di fonti rinnovabili hanno raggiunto un totale di 6.664 MW. Il fotovoltaico ha trainato questo risultato con 5.999 MW, seguito dall’eolico con 612 MW, mentre idroelettrico e bioenergie hanno contribuito rispettivamente con 28 MW e 25 MW. Se si considerano anche i potenziamenti e le dismissioni degli impianti esistenti, la potenza complessiva installata ammonta a 7.480 MW. In questo scenario, il fotovoltaico tocca i 6.795 MW, l’eolico i 685 MW, l’idroelettrico 27 MW e le bioenergie registrano un decremento netto di 27 MW, con un aumento di 25 MW compensato da una dismissione di 52 MW. Al 31 dicembre 2024 il totale di impianti rinnovabili installati in Italia è di 73,520 GW, distribuiti su 1.893.111 impianti. Il trend di crescita registrato conferma le previsioni contenute nel DM Aree Idonee, ma comunque siamo ancora sotto i 10 GW/anno che servono per raggiungere gli obiettivi del PNIEC al 2030.Analizzando il trend dei nuovi impianti rispetto al 2023 aumentano eolico (+52%), fotovoltaico (+27%) e le bioenergie (+47%), mentre si riduce il nuovo idroelettrico (-10%) installato. Per quanto concerne gli impianti esistenti solo le bioenergie perdono capacità, con un totale di dismissioni pari a 52 MW.

Osservando le nuove installazioni si evidenzia che nel 2024:

- l’eolico si sviluppa soprattutto grazie ad impianti di potenza > 10 MW;

- l’idroelettrico è principalmente trainato da impianti di potenza tra 1 e 10 MW;

- le bioenergie hanno prevalentemente taglie ≤ 1 MW;

- il fotovoltaico, seppur distribuito su più taglie di potenza, si afferma nelle applicazioni utility.

Il settore residenziale con lo stop al superbonus, rallenta e perde il 27%, lasciando spazio agli impianti C&I e agli Utility Scale. L’incremento degli impianti Utility Scale (≥ 1 MW), dimostra come le semplificazioni degli iter autorizzativi adottate, stiano incominciando a mostrare i primi risultati positivi. Nel 2024, la produzione di energia elettrica da fonti rinnovabili è aumentata del 14% rispetto all’anno precedente. In particolare, l’idroelettrico ha registrato una crescita significativa del 31%, mentre il fotovoltaico è salito del 17%. Al contrario, l’eolico ha subito un calo del 6%, mentre la produzione da geotermoelettrico e bioenergie è rimasta stabile. Per la prima volta nella storia delle rinnovabili in Italia, le FER sono riuscite a coprire una fetta del fabbisogno elettrico nazionale superiore al 40%: attestandosi al 42% rispetto al totale richiesto dal paese pari a 310 TWh.

ANALISI IMPIANTI NUOVI 2024

FOTOVOLTAICO

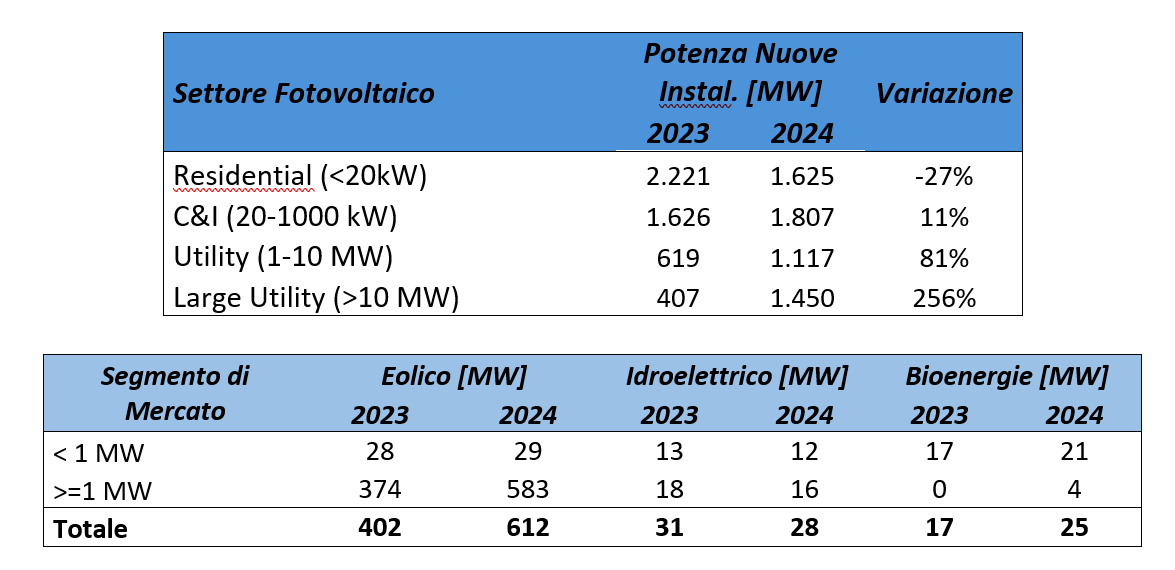

Il fotovoltaico raggiunge quota 5.999 MW di potenza (+23,5% rispetto al 2023). La potenza entrata in servizio nelle nuove installazioni è costituita per il 27% da impianti residential >20kW (installati 267.764 impianti), per il 30% da impiantì C&I <1MW (installati 13.277 impianti), il 19% da impianti utility scale 10

EOLICO

Nel 2024 l’eolico è ripartito dopo la battuta d’arresto del 2023, segnando un +52% con 612 MW di potenza aggiunta con le nuove installazioni. Sono entrati in esercizio un totale di 84 nuovi impianti: il 90,4% della potenza si è concentrata su 17 impianti di taglia superiore a 10 MW.

IDROELETTRICO

La nuova capacità idroelettrica installata è in calo, con 28 MW e 59 nuovi impianti, registrando una diminuzione del 10%. Tuttavia, anche le dismissioni sono drasticamente diminuite, passando da 116 MW a soli 1 MW.BIOENERGIELa nuova potenza da bioenergie connessa alla rete cresce a 25 MW (+47%) con 88 nuovi impianti installati. Tuttavia riprendono le dismissioni dopo lo stop del 2023, pari a 52 MW, le quali portano il bilancio in negativo di 27 MW.

ANALISI MERCATO DEI SERVIZI DI DISPACCIAMENTO

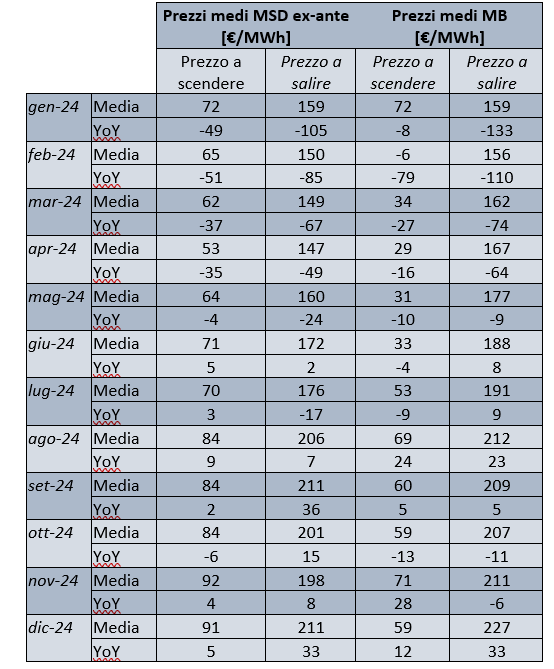

Riguardo i mercati MSD ex-ante e MB, in cui operano prevalentemente le centrali termoelettriche, il 2024 si apre con una fase di ribasso rispetto al 2023, particolarmente evidente nei prezzi “a salire” per entrambi i mercati. Tuttavia, nel secondo semestre, si assiste a una risalita dei prezzi che nel dicembre 2024 ha superato i livelli dell’anno precedente determinata dall’aumento dei prezzi del gas. In diminuzione rispetto al 2023 i volumi movimentati da Terna su MSD ex-ante, in aumento di contro quelli in MB.

Il 2024 è stato un anno molto movimentato dal punto di vista normativo. L’incertezza causata da diversi provvedimenti ha rallentato alcune dinamiche dei mercati. Innanzitutto, i decreti che hanno sancito la fine del Superbonus e, soprattutto, della cessione del credito hanno contribuito al rallentamento del segmento del fotovoltaico residenziale, il quale potrebbe subire un ulteriore impatto negativo con la fine dello “scambio sul posto” deliberata da ARERA per il 29 settembre 2025. Vi erano, inoltre, aspettative superiori sulla diffusione delle configurazioni previste dal decreto CACER, completato di fatto ad aprile 2024, e al suo contributo per la ripresa del mercato residenziale. Positiva la proroga della deadline per la presentazione delle domande per l’accesso alla misura PNRR, ma non sufficiente: sono necessari altri interventi sulla disciplina per accrescere la diffusione delle CACER come, ad esempio, l’estensione a comuni con più di 5mila abitanti, prevedere una distinzione per i massimali di sistemi di accumulo ed impianti eolici, intervenire sulla deadline per la connessione degli impianti di giugno 2026, prevedere delle premialità legate all’utilizzo di strumenti digitali negli schemi per migliorarne la gestione.

Il DL Agricoltura (63/2024) ha introdotto un divieto di impiego delle aree agricole per il fotovoltaico ad eccezione delle iniziative PNRR, salvaguardando però i progetti con iter autorizzativo in corso. Il principale fattore di incertezza è rappresentato dal DM Aree Idonee e dalle Leggi Regionali per il suo recepimento. In particolare, poiché il decreto non tutela le aree idonee ex lege (quelle previste dal DLgs 199/2021), tutti i progetti già avviati – inclusi quelli già in iter autorizzativo – potrebbero essere a rischio nel caso in cui le Regioni ne modificassero la definizione. Ad oggi solo un paio di Regioni hanno provveduto a normare le aree idonee poiché in attesa della sentenza del TAR Lazio sul ricorso presentato da alcuni operatori. Parallelamente, il governo ha impugnato la legge delle aree idonee della Regione Sardegna per ben due volte e il procedimento è in itinere. Dai tavoli tecnici ci si è spostati su quelli legali, non riuscendo a risolvere il problema. Sono stati, finalmente, pubblicati il DM FER 2 per le tecnologie innovative come quelle offshore con un contingente di 3,8 GW dedicate all’eolico ed il DM FER X Transitorio per le tecnologie mature con contingenti di 10 e 4 GW, rispettivamente dedicati a fotovoltaico ed eolico onshore, ma si è in attesa che vengano indette le aste e che ARERA pubblichi le tariffe di incentivazione per le taglie < 1 MW. Positivi i risultati dei bandi PNRR nel settore agricolo relativi sia all’Agrisolare sia all’Agrivoltaico, che però potrebbero essere compromessi se le normative regionali in materie di aree idonee risultassero troppo penalizzanti, come ad es. la legge della Regione Sardegna. Il settore C&I ha subito inizialmente un brusco rallentamento a causa delle disposizioni contenute nel Piano Transizione 5.0, misura emanata con forte ritardo e che, in realtà, risulta essere molto articolata e con tempistiche implementative molto stringenti. I prezzi dell’elettricità sono una spinta agli investimenti per beneficiare sia dell’autoconsumo sia per evitare l’esposizione alla volatilità dei prezzi sottoscrivendo contratti di medio/lungo termine, come dimostra l’esito dell’asta Electricity Release con una richiesta di 70 TWh dalle oltre 3.000 imprese italiane elettrivore. Bisognerà vedere se il numero di progetti FER autorizzati crescerà; viceversa le imprese manifatturiere incontreranno difficoltà nel trovare progetti la cui produzione è necessaria a rifondere il GSE per l’anticipazione economica che otterranno. Passando alle due norme che mirano a migliorare gli iter autorizzativi – il D.Lgs. Testo Unico FER ed il DL Ambiente – si evidenzia che il primo sta creando non pochi problemi nella gestione del transitorio, dato che la normativa previgente non è percorribile laddove la competenza è passata dallo Stato alle Regioni che hanno 180 giorni di tempo per recepire le disposizioni del decreto legislativo; di contro il secondo non ha risolto le difficoltà col Ministero della Cultura, spesso silente sui provvedimenti di VIA.

Da ultimo uno sguardo alle misure che intendono agevolare la produzione di tecnologie green su suolo europeo. Si è già detto delle difficoltà che sta incontrando il Piano Transizione 5.0 che promuove moduli Made in Europe; analogamente anche il fondo da 1,7 miliardi di euro destinato alla manifattura delle tecnologie green, tra cui fotovoltaico ed eolico, non sta registrando grandi consensi. L’attesa è tutta rivolta all’implementazione europea del Net Zero Industry Act tuttora in corso. Nonostante le incertezze legislative che continuano a pesare sugli investimenti, il settore si conferma strategico per la sicurezza energetica e la competitività del Paese.“L’Italia ha un ruolo strategico nella transizione energetica – dichiara Andrea Cristini, Presidente di ANIE Rinnovabili – ma per consolidare la propria competitività deve superare le barriere burocratiche e rafforzare una filiera industriale ancora frammentata. Il dato del +25% di crescita riscontrata dalle FER 2024 ci conferma che la strada della transizione è avviata e che la tecnologia trainante oggi è il fotovoltaico. Nei prossimi cinque anni sarà necessario installare almeno 70 GW di nuova capacità rinnovabile, oltre 10 GW all’anno, per allinearci agli obiettivi del PNIEC e garantire la sicurezza energetica nazionale.” “Il settore delle energie rinnovabili e degli accumuli rappresenta un’opportunità di crescita straordinaria, con un impatto economico e occupazionale significativo – ha concluso Cristini – ma servono politiche industriali chiare e strumenti di supporto adeguati a dispiegare gli investimenti, sviluppare economie di scala ed abbattere i costi dell’elettricità".

Nella foto Andrea Cristini, Presidente di Anie Rinnovabili

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}