Rubriche

Cinque domande e cinque risposte sugli standard ESRS

In questi giorni molte aziende stanno cercando di capire come adeguarsi alla direttiva CSRD perché gli obblighi in materia di sostenibilità riguardano e riguarderanno sempre più aziende. Per la rubrica ESG e Rendicontazione abbiamo dunque ritenuto utile riportare cinque domande e cinque risposte sugli standard adottati dall’Unione Europea per la rendicontazione ESG.

Come sono stati sviluppati gli ESRS?

In conformità con le disposizioni della Direttiva Contabile, come modificata dalla CSRD, gli standard adottati dalla Commissione si basano su un parere tecnico (bozze di standard) fornito da EFRAG. EFRAG, precedentemente noto come Gruppo Consultivo Europeo per l'Informativa Finanziaria, è un organismo consultivo indipendente e multistakeholder, finanziato in gran parte dall'UE. Le bozze di standard sono sviluppate con il coinvolgimento diretto di investitori, aziende, revisori, società civile, sindacati, accademici e organismi nazionali di standardizzazione.

EFRAG ha presentato le sue bozze di standard alla Commissione nel novembre 2022, dopo una consultazione pubblica sulle bozze iniziali condotta l’anno precedente. In seguito a tale consultazione, EFRAG ha apportato modifiche sostanziali alle bozze iniziali prima di sottoporle alla Commissione, con l’obiettivo particolare di ridurre l’onere amministrativo per le aziende, diminuendo quasi della metà il numero di requisiti di rendicontazione.

All'inizio di del 2023, come richiesto dalla Direttiva Contabile, la Commissione ha consultato gli Stati membri sulle bozze di standard presentate da EFRAG, insieme a diversi organismi dell'UE come le tre Autorità Europee di Vigilanza (l'Autorità Europea degli Strumenti Finanziari e dei Mercati, l'Autorità Bancaria Europea e l'Autorità Europea delle Assicurazioni e delle Pensioni Aziendali e Professionali), l'Agenzia Europea dell'Ambiente, l'Agenzia dell'Unione Europea per i Diritti Fondamentali, la Banca Centrale Europea, il Comitato Europeo per la Vigilanza sulla Revisione Contabile e la Piattaforma sulla Finanza Sostenibile.

In conformità con le sue Linee guida per una migliore regolamentazione, la Commissione ha pubblicato i proposti ESRS finali sul portale "Have Your Say" all'inizio di giugno per un periodo di consultazione pubblica di quattro settimane.

Cosa dovranno riportare le aziende?

Come richiesto dalla Direttiva Contabile, modificata dalla CSRD, gli ESRS adottano una prospettiva di “doppia materialità”. Questo significa che le aziende devono riportare sia i loro impatti su persone e ambiente, sia come le questioni sociali e ambientali creano rischi e opportunità finanziarie per l'azienda.

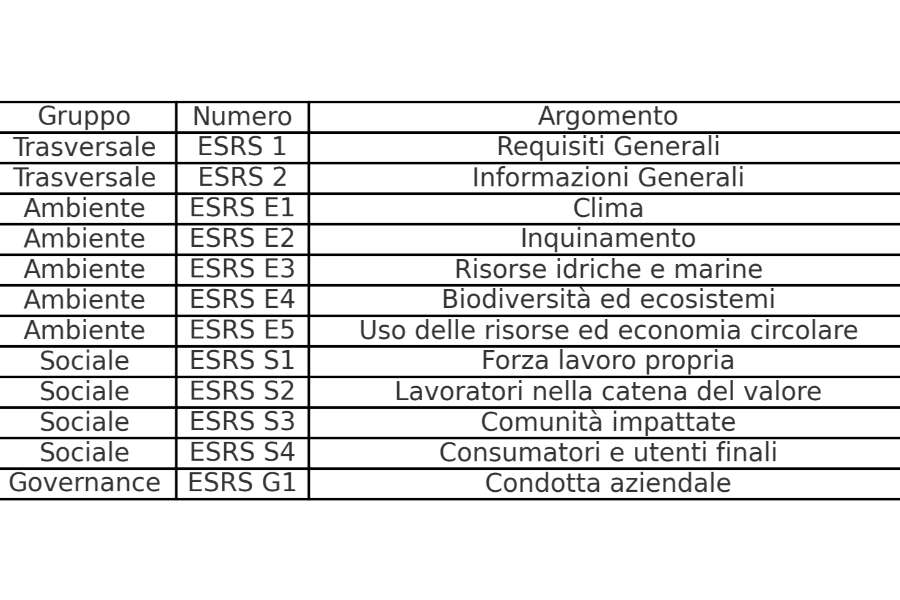

Gli ESRS comprendono 12 standard, che coprono l'intera gamma di questioni di sostenibilità, in linea con la proposta di EFRAG:

Quali modifiche ha introdotto la Commissione rispetto agli standard di EFRAG?La Commissione ha introdotto alcune modifiche per garantire che gli standard siano proporzionati. Le modifiche principali includono: l’introduzione graduale di alcuni requisiti, maggiore flessibilità per le aziende nel decidere quali informazioni sono rilevanti per le loro circostanze e la trasformazione di alcuni requisiti obbligatori in volontari.Dove possono le aziende trovare ulteriori indicazioni sull'applicazione degli ESRS?

EFRAG pubblicherà periodicamente linee guida tecniche aggiuntive, non vincolanti, sull'applicazione degli ESRS. Grazie alla sua competenza e al suo ruolo, stabilito nella Direttiva Contabile come modificata dalla CSRD, in qualità di consulente tecnico della Commissione per lo sviluppo degli ESRS, EFRAG è nella posizione ideale per fornire tali indicazioni. La Commissione ha suggerito a EFRAG di dare priorità allo sviluppo di linee guida sulla valutazione di materialità e sulla rendicontazione riguardante le catene del valore. EFRAG prevede di pubblicare a breve bozze di linee guida su questi due aspetti per una consultazione pubblica. EFRAG ospiterà presto un portale per le domande tecniche che le aziende o altri stakeholder potranno avere sull'applicazione degli ESRS. Ove appropriato, la Commissione valuterà la possibilità di fornire indicazioni su questioni relative all'interpretazione legale degli ESRS. EFRAG continuerà inoltre la sua collaborazione con l'ISSB per ottimizzare l'interoperabilità tra gli standard sovrapponibili degli ESRS e quelli dell'ISSB, aspetto rilevante per le aziende tenute a utilizzare gli ESRS e che desiderano anche conformarsi agli standard ISSB.

Cosa succede dopo e quando le aziende dovranno applicare gli European Sustainability Reporting Standards (ESRS)?

L'atto delegato sugli ESRS adottato dalla Commissione sarà formalmente trasmesso nella seconda metà di agosto al Parlamento Europeo e al Consiglio per esame. Il periodo di esame dura due mesi, prorogabili di altri due mesi. Il Parlamento Europeo o il Consiglio possono respingere l'atto delegato, ma non modificarlo.Le aziende dovranno iniziare a riportare secondo gli ESRS seguendo il seguente calendario:

- Aziende già soggette alla Direttiva sulla Rendicontazione Non Finanziaria (NFRD) (grandi società quotate, grandi banche e grandi compagnie di assicurazione – tutte con più di 500 dipendenti), così come le grandi aziende quotate non appartenenti all'UE con più di 500 dipendenti: anno finanziario 2024, con la prima dichiarazione di sostenibilità pubblicata nel 2025.

- Altre grandi aziende, comprese altre grandi società quotate non appartenenti all'UE: anno finanziario 2025, con la prima dichiarazione di sostenibilità pubblicata nel 2026.

- PMI quotate, comprese le PMI quotate non appartenenti all'UE: anno finanziario 2026, con la prima dichiarazione di sostenibilità pubblicata nel 2027. Tuttavia, le PMI quotate possono scegliere di rinviare l'adempimento ai requisiti di rendicontazione per altri due anni. La data ultima per una PMI quotata per iniziare la rendicontazione è l’anno finanziario 2028, con la prima dichiarazione di sostenibilità pubblicata nel 2029.

- Inoltre, aziende non appartenenti all'UE che generano oltre 150 milioni di euro all'anno nell'UE e che hanno nell'UE una filiale con un fatturato superiore a 40 milioni di euro o una controllata che sia una grande azienda o una PMI quotata, dovranno riportare gli impatti di sostenibilità a livello di gruppo a partire dall'anno finanziario 2028, con la prima dichiarazione di sostenibilità pubblicata nel 2029. Per questo caso specifico, saranno adottati standard separati.

Crediti foto: Foto di Myriam Jessier su Unsplash